.jpg)

リバースモーゲージとは?

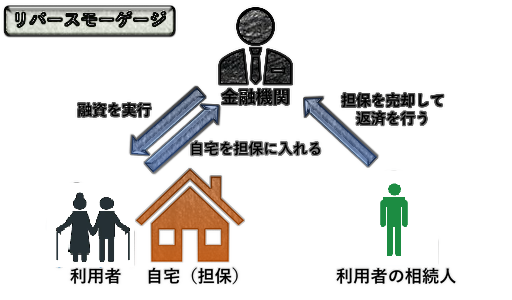

リバースモーゲージとは、自宅を担保に生活資金を借入れし、自宅に継続して住み続け、借入人が死亡したときに担保となっていた不動産を処分し、借入金を返済する仕組みのことです。高齢者向けの貸付制度ということもできます。

リバースモーゲージを直訳すると「リバース=逆」「モーゲージ=抵当・抵当権」という意味です。

メリットがある仕組みではありますが、その分デメリットも大きいです。利用する際には十分に検討してからにしましょう。

住宅ローンとの違い

一括で受け取った融資額を月々返済していき、最終的に借入残高がなくなるのが住宅ローンです。一方、リバースモーゲージは毎月、あるいは一括で借入れた分の残高を最後にまとめて返済する仕組みです。そのため「リバース=逆」という名前になっているんですね。

リバースモーゲージの特徴は、各都道府県の社会福祉協議会や金融機関が取扱いをしていることです。どこのリバースモーゲージを利用するかによって、借入金の使途や貸付限度額、対象となる物件が異なりますので事前に確認が必要です。

たとえば、金融機関が取り扱うリバースモーゲージには次ようなタイプがあります。

「住宅金融支援機構と提携して貸付をおこなうもの」

「金融機関独自でおこなうもの」

金融機関が取り扱うリバースモーゲージでは借入人が生存中に毎月利息分のみ支払い、元金は借入人の死亡後に相続人が自宅を売却することなどにより一括で返済します。

一方、社会福祉協議会が取り扱うリバースモーゲージでは、借入人の死亡などの理由で契約が終了したときに、相続人が借入元金および利息の返済をすることが必要です。どちらの場合も毎月の支払額を抑えることができるため、老後の生活での限られた資金を有効に活用することが可能です。

老後の生活を年金収入のみに頼る方は多いでしょう。しかし、定年退職後に住宅ローンの支払いが残っている場合、住宅ローンの返済が困難になるという不安があります。このような場合、住宅ローンからリバースモーゲージへの借り換えもひとつの方法です。

リバースモーゲージに切り替えると「元金+利息」の返済から「利息のみ」の返済に変わるため、月々の返済金額を減額させることが可能です。金融機関によって異なりますが、融資額は1億円程度を上限としていることが多いので、あらゆる活用を検討できます。なお、自宅を資産として残したい場合は、借入期間中に元金を返済することもできます。

リバースモーゲージのメリット

リバースモーゲージの最大のメリットは、慣れ親しんだ自宅に住み続けられることでしょう。所有権は移転しないので、「もし人手に渡ってしまったら」という心配をすることはありません。

もちろん、リフォームするのも自由です。

利用したいタイミングで利用したい金額だけ受け取れるので、生活にゆとりが生まれる

ただ住み続けられるだけでなく、余裕資金の確保ができます。

「年金だけでは不安だ」といった経済的・精神的なストレスが軽くなることも、大きなメリットのひとつです。老後も仕事を続けられれば良いですが、現実問題として高齢者が働ける場所はまだまだ少ないです。自分の資産で自宅を活用しながら、その資産価値を生前に受け取れるのは大きなメリットです。

さらに民間金融機関のリバースモーゲージの場合は、受け取り方をある程度自由に選ぶこともできるので、ライフスタイルに合わせたお金の使い方ができます。

月々の返済は利用した金額の利息だけでなので、住宅ローンをはじめとするローンの返済によって生活が苦しいという場合は、返済の負担が大きく軽減されます。

また、民間金融機関のプランの中には、年齢や収入など一定の条件を満たせば毎月の利息返済が不要となるものもあります。

リバースモーゲージのリスクと注意点

リバースモーゲージのメリットについて述べて来ましたが、利用には大きなリスクがあります。これらを検討した上で利用を考えましょう。

・金利上昇のリスク

・評価額低下のリスク

・法定相続人とのトラブル

・対象地域が限られる

・子どもの同居は不可

・契約の引継ぎのリスク

・借入額の上限

長生きリスク

リバースモーゲージの利用においては長生きはリスクになります。基本的に、清算は契約者の死亡時といわれるリバースモーゲージですが、長期の返済リスクを抑えるために期限付きの契約でリバースモーゲージを提供している金融機関もあるためです。

たとえば、60歳から25年間の契約でリバースモーゲージを利用したとします。25年後の85歳時には、契約者が存命でも一括返済する必要があるため、場合によっては、生きている間に家を失うリスクがあるのです。

金利上昇のリスク

リバースモーゲージの利用は、あくまで不動産を担保とした借金となるため、毎月利息が発生します。契約が終わるまで利息を払い続ける必要があるのですが、金利が上昇すれば、当然支払い利息は高くなります。

2022年現在、低金利は続いていますが、金利上昇の足音が聞こえるようになってきています。今後の金利状況からは目が離せません。

評価額低下のリスク

リバースモーゲージの融資額は、不動産評価額の50~80%が目安です。しかし、建物は時間とともに劣化していくため、不動産評価額は年々下がっていきます。金融機関などではこうした不動産の価値を正しく評価するために、契約開始後も数年単位で評価額の見直しを行っています。契約した際に評価額2,000万円であっても、数年後には評価額が1,500万円と下落すれば借入上限も低くなります。担保割れが発生し、超過分を一括支払いしなければならないケースもあります。

法定相続人とのトラブル

リバースモーゲージを利用するということは、子などの法定相続人に不動産の相続ができないということになります。不動産を相続できないことから、トラブルに発展するケースもあります。

対象地域が限られる

リバースモーゲージが利用できる対象となる範囲は意外と広くありません。そもそもマンションを対象外にしている金融機関もありますし、対象にできたとしても都心などの一部のエリアであることも多いのが現状です。戸建ての場合は、土地評価のある場所でないと融資を受けられない可能性もあります。

子どもの同居は不可

リバースモーゲージの利用は、単身、あるいは夫婦2人のみが条件となり、子どもの同居は認められていません。将来子どもとの同居を考えているなら、リバースモーゲージは利用は不可です。

契約の引継ぎのリスク

リバースモーゲージの契約によっては、契約者の死亡によって配偶者に引継ぎができないことがあります。つまり、同居していた配偶者が契約者の死亡と同時に家を失ってしまう可能性があるということです。

借入額の上限

リバースモーゲージの借入額の上限は、不動産評価の50~80%が目安といわれます。今まで住んでいた自宅に愛着があるのはわかりますが、売却して新しい生活を始めるほうが手元に残るお金は多くなり、将来家がなくなるというリスクも回避できるかもしれません。

このようにリバースモーゲージには大きな落とし穴もあります。メリットばかりに目を向けるのではなく、しっかりとデメリットも把握した上で検討しましょう。