.jpg)

まだ前の家が売れていないけど、どうしても買いたい新しい家が見つかった!

でも手元に新しい家を買う資金がない!

そんなときの解決策のひとつがダブルローンです。

ダブルローンにはメリットもありますが、当然デメリットもあります。

ここではダブルローンの基礎知識、メリット・デメリット、住宅ローン控除はどうなるのか? ということについて業歴30年のプロが解説します。

ダブルローンとは

ダブルローンとは、家の住み替えを行う際に、旧居の住宅ローンを完済していない状態で、新居の住宅ローンを組むことをいいます。

“ローンが2本(ダブル)になる”ということから、ダブルローンです。借入金融機関は同一にするケースもありますし、別にするケースもあります。

毎月数万円から十数万円の住宅ローンが2本になるわけですから、家計への負担は大きいものとなり、金融機関からはそれに応じた返済能力を求められることになります。

ダブルローンのメリット

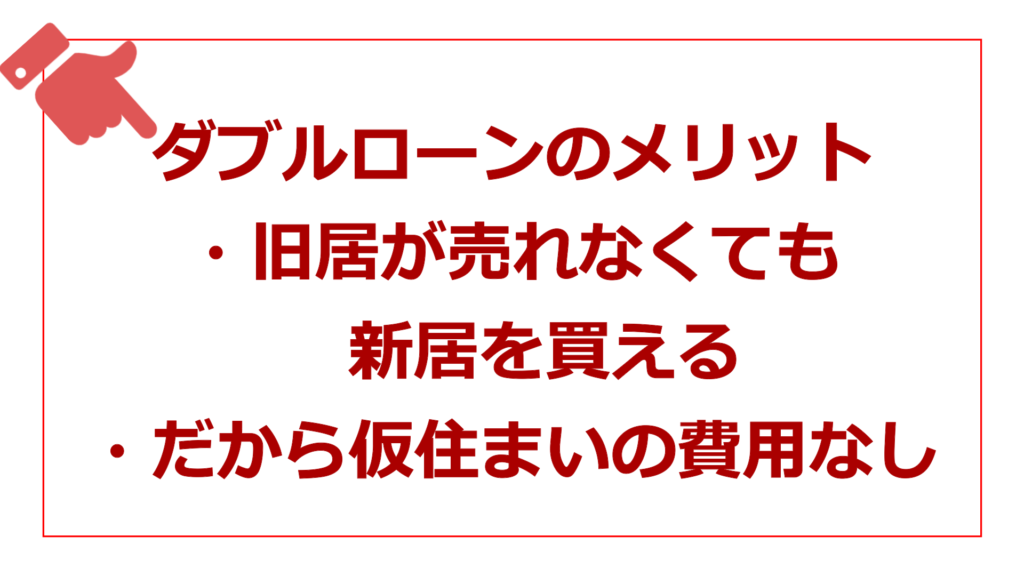

ダブルローンのメリットは、旧居の売却をする前に新居を購入すること、つまり買い先行の住み替えがしやすくなる点にあります。

旧居を売却して、その売却代金で旧居の住宅ローンを完済し、新居をまた別の住宅ローンで購入するーー こういった売り先行の住み替えができればよいのですが、それが難しいケースというのもあります。

たとえば、

◆旧居売却の目途は立っていないが、どうしても欲しい物件が見つかり、他の方が購入する前に購入したい

◆旧居売却の目途は立っていないが、時間的な余裕がなく(たとえば転勤など)、すぐに新居を購入しなくてはならない

◆旧居売却の目途も新居購入の目途も立っているが、事務的な事情で売却手続きが遅れている

などなど。

もちろん審査はありますが、ダブルローンであれば、上記のようなケースであっても新居の購入が可能となります。

また、ダブルローンを組むということは、”同時期に家を2つ所有できる”ということでもあります。

通常、家の住み替えでは仮住まいが必要となるケースが多いのですが、同時期に家を2つ所有できるダブルローンの場合は、仮住まいを用意する必要がありません。

仮住まいを用意する必要がなければ、当然、仮住まい用の費用(敷金、礼金、仲介手数料、毎月の家賃など)がかかりません。引越し作業も、引越しに伴う住所変更などの手続きも、一回だけで済むことになります。

さらに言えば、売却活動の際、家に何もない状態で購入検討者さんに内覧をしてもらうことができます。

自分にとってみれば「自分の生活を見られるストレスがない」「内覧の度に掃除をする必要がない」というメリットが、内覧者にとってみれば「遠慮することなく隅々までじっくりと内覧ができる」といったメリットがあります。

なお、一般的に、何もない状態で内覧をしてもらう方が、スピーディーかつ好条件で売却できるケースが多いです。売却後のトラブルやクレームなども圧倒的に少ないです。

ダブルローンには以上のようなメリットがあります。「ダブルローンを組んだ方がむしろシンプルかつ低コストだった」というケースも少なくありません。

ダブルローンのデメリット

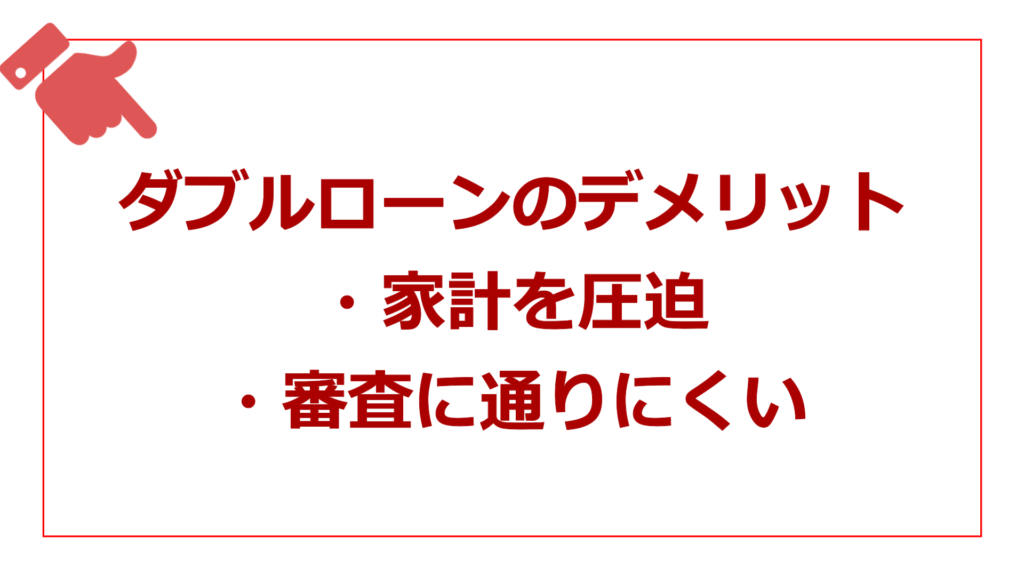

ダブルローンでは、毎月数万円から十数万円の支払いが2本になるため、家計には大きな負担となります。

「収入や貯金があるから」といっても、勤め先の倒産や病気など、何らかの事情で収入や貯金が激減してしまうことも可能性としてなくはありません。「サポートしてくれる人がいるから」といっても、その方との関係が同じ状態で続くとは限りません。そういった点には十分に注意する必要があります。

また、ダブルローンを組むと、新しくローン(たとえば自動車ローンや教育ローンなど)を組むことが難しくなります。「新居に住み始めたら車を購入する予定」「新居の家具を揃えるための資金はカードローンで用意する予定」といった場合には、注意が必要です。

ダブルローンを利用できる条件

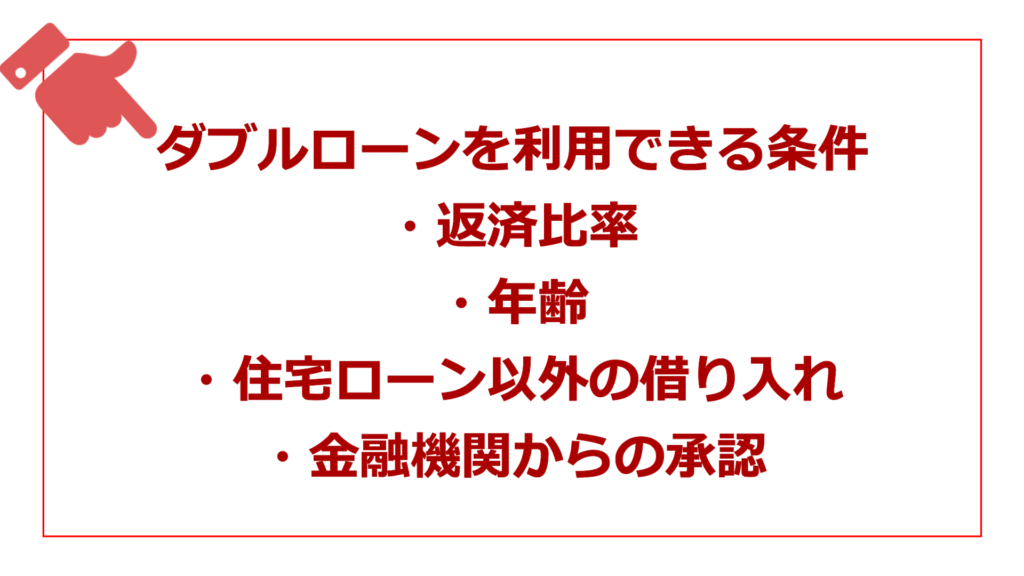

ダブルローンは、誰でも利用できるようなものではありません。2本分の住宅ローンの返済を無理なく続けていけるだけの返済能力が求められます。ダブルローンを利用できる条件をみていきましょう。

条件1:返済比率が一定以下であること

返済比率とは、年収に占める年間ローン返済額の割合のことです。

たとえば、年収600万円の人が毎月10万円(年間120万円)を返済していくとした場合、その返済比率は、120万円÷600万円×100という計算から、20%になります。

多くの金融機関で、「返済比率がこれ以下でないと融資はできない」といったような基準を設けています。その数字は金融機関により異なりますが、30%から35%が一般的です。

たとえば、年収600万円の人が返済比率を30%に抑えるとすれば、返済金額の上限は毎月15万円(年間180万円)になります。すでに毎月10万円(年間120万円)の住宅ローンを組んでいる状態で新しく住宅ローンを組む場合、その返済金額の上限は毎月5万円(年間60万円)ということになります。

なお、返済比率の基準は、あくまで金融機関側が設ける基準です。

住宅ローンに申し込む際には、「これだけの金額を借りることができる」といった金融機関基準の視点ではなく、「この金額であれば返済することができる」といった自分基準の視点で考えることが大切です。

その金額を借りることができるからといって、その金額を確実に返済していけるとは限りません。

条件2:年齢が一定以下であること

多くの金融機関は、「70歳から80歳までには住宅ローンを完済する」という前提で融資を考えています。

はじめて家を買う年齢は一般的に40歳前後が多いですが、住み替えとなれば、その20年後から30年後であるケースが多いでしょう。

ダブルローンを組む際は、はじめて家を買うときよりも、年齢面を厳しく見られる傾向がありますので、高齢の方はその点に注意してください。

たとえば、65歳から20年ローンを組むといったケースでは、いくら資金力があるとしても、金融機関側の審査に通る可能性は低いでしょう。

条件3:住宅ローン以外をしっかりと返済していること

ダブルローンの審査では、他のローンやクレジットカードなどの返済状況をチェックされます。

はじめての家を購入した後、「もう住宅ローンの審査に通ったから、クレジットカードの滞納などは大きな問題にならないだろう」などと考えてしまう方もいますが、それで実際に滞納などをしていれば、ダブルローンの審査に落ちてしまうこともあります。

条件4:旧居分の住宅ローンを借りている金融機関から承認を得ること

ダブルローンを利用する際は、旧居分の住宅ローンを組んでいる金融機関から了承を得る必要があります。

ダブルローンを利用する上での留意点

ダブルローンを実際に利用することになった際は、次の2点に留意してください。

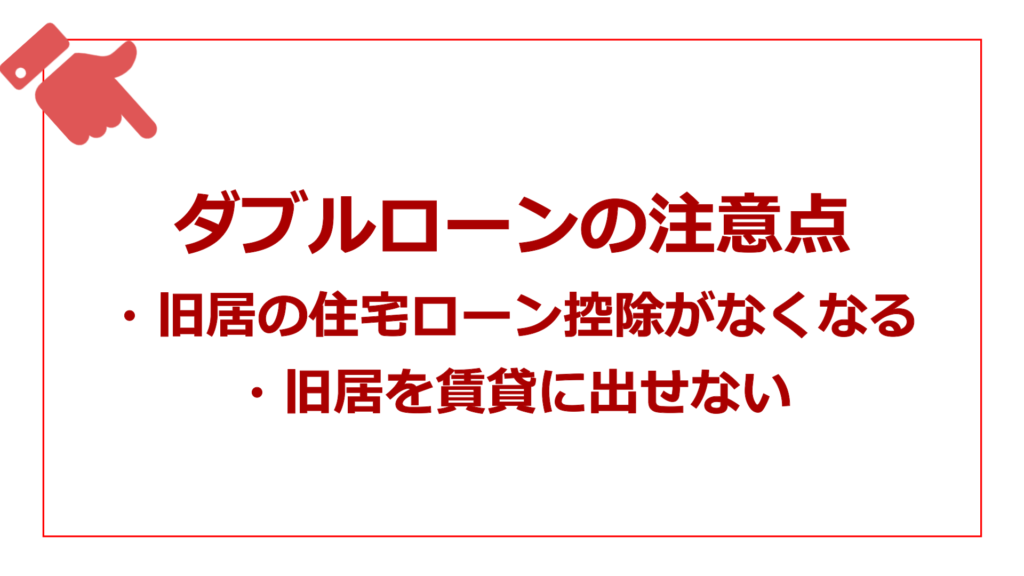

留意点1:旧居分の住宅ローン控除はなくなる

住宅ローン控除とは、年末の住宅ローン残高に応じて所得税と住民税から一定額が控除される制度のことです。

住宅ローン控除は、住宅ローンを組んだ人の多くが利用していますが、ダブルローンを組むと、旧居分の住宅ローン控除の適用がなくなります。あらかじめ押さえておいてください。

なお、「住宅ローン控除」はあくまで通称であり、正式には「住宅借入金等を有する場合の所得税額の特別控除(住宅借入金等特別控除)」といいます。

留意点2:旧居を賃貸に出すことはできない

ダブルローンの場合、旧居を賃貸に出すことはできません。なぜなら、住宅ローンは自分が居住することを前提に融資されるものだからです。原則として、住宅ローンを完済していない家は、自己居住以外の目的で利用することはできません。

旧居の売却活動があまりに長引いてしまうと、「賃貸に出して収入を得よう」と考える方が多いですが、たいていのケースで規約違反となります。こちらについても、あらかじめ押さえておいてください。

ダブルローンを利用する上でのポイント

ダブルローンをトラブルなくスムーズに完済させるコツとして、次の2点があります。

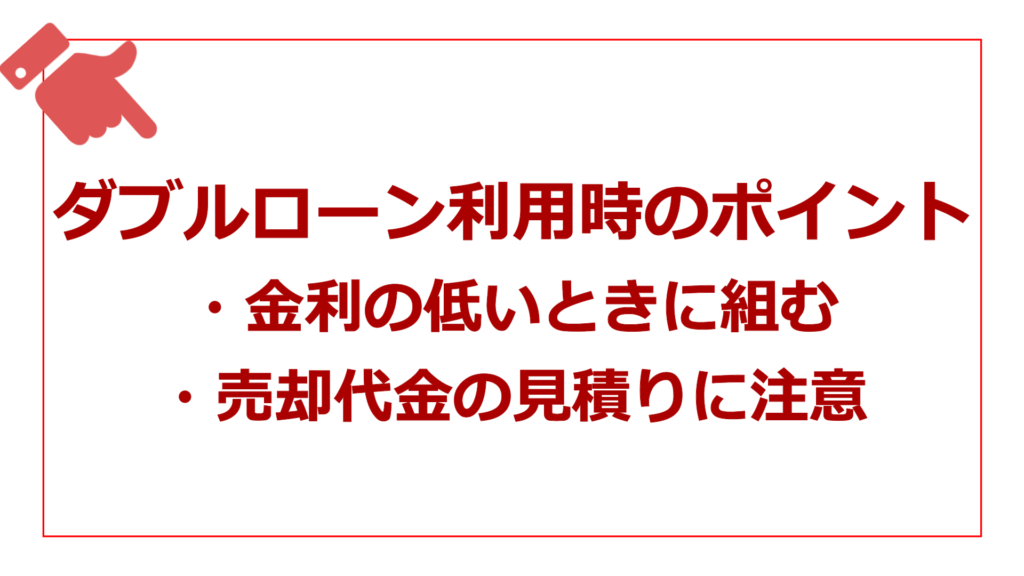

コツ1:金利の低いときに組む

一般的に、住宅ローンの金額は、数百万円から数千万円もの大金になります。これだけ高額ですと、わずかな金利の違いであっても返済額が大きく変わってきます。

住宅ローン金利は常に変動しているため、なるべくなら、金利の低い時期に住宅ローンを組むのが得策です。また、同時期であっても金融機関によって金利が大きく異なることもありますので、適宜比較してください。一覧表を作ると便利です。

コツ2:旧居の売却代金をしっかりと見積もっておく

ダブルローンを申し込む前に、「旧居がどれくらいの価格で売却できそうなのか」はしっかりと見積もっておきましょう。

なお、「周辺エリアの相場からして〇〇万円で売れるだろう」と思っても、競合がいる場合には、その価格よりもずっと下回ってしまうこともあります。

また、「エアコンが故障している」「床下が腐食している」など何らかの欠陥が見つかれば、それに応じて売却価格を下げざるを得なくなることもあります。

見積もりでは、そのあたりも十分に考慮してください。見積もりが甘いと資金計画に狂いが生じてきます。

まとめ

ここでは、旧居の住宅ローンと新居の住宅ローンを平行して返済していく「ダブルローン」について解説してきました。

ダブルローンは、旧居の売却時期に関係なく、自分のタイミングで新居を購入することができます。そのため、気になっていた家を他の方に購入されてしまう、転勤日までに引越しができないなどといった問題が起こりにくくなります。

一方で、ダブルローンにはリスクがあります。住宅ローンが1本の場合と比べて、リスクは2倍かそれ以上になるケースがほとんどでしょう。

ダブルローンを組む際は、事前に返済のシミュレーションをしておくことが大切です。負担が大きくなりそうなのであれば、新居の予算を下げる、収入源を増やすなどといった判断も必要になってきます。

「今の自分の資金力で大丈夫なのだろうか」「もっと別のよい方法はないだろうか」などと不安や迷いがある場合は、経験豊富な不動産会社さんに相談してください。

この記事を書いた人

- アーキ君

最新の投稿

スタッフブログ2025年7月31日【知らなきゃ損!瀬戸内市近辺で1日まるごと“おいしい”体験】

スタッフブログ2025年7月31日【知らなきゃ損!瀬戸内市近辺で1日まるごと“おいしい”体験】 お客様の声2025年7月21日御社は信頼・信用できましたので不安はありませんでした。

お客様の声2025年7月21日御社は信頼・信用できましたので不安はありませんでした。 お客様の声2025年7月21日なんでも相談できた。

お客様の声2025年7月21日なんでも相談できた。 お客様の声2025年7月1日色々と動いて下さり助かりました。

お客様の声2025年7月1日色々と動いて下さり助かりました。