実家を相続する人は多いですが、結局、「空き家になってしまった」というのは良くある話です。空き家とはいえ、固定資産税等の費用はかかるため、相続した実家の売却を考える人も決して少なくありません。

愛着のある実家を手放すことに抵抗がある人も多いですが、維持管理費が重くのしかかるので、仕方のない決断だとも思います。

目次

相続した実家の7割が空き家状態に・・・

国土交通省の空家実態調査によると、実家を相続した人の内、約7割の人が「空き家」にしてしまっていることが分かりました。

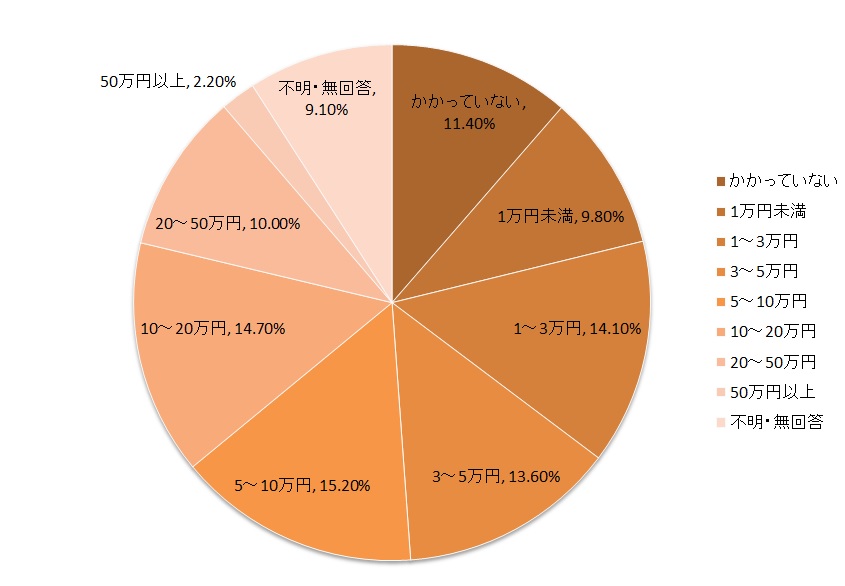

空き家とはいえ、毎年の固定資産税や都市計画税、清掃、修繕工事、庭木のお手入れ等の維持管理費がかかります。空家実態調査では、この管理費にする調査も行っています。

約半数は年間の維持管理費用が5万円未満と回答していますが、5万円以上かかっているという声も約4割見られます。20万円以上、50万円以上かかっているという声も約12%ほどある等、不動産を所有しているだけでお金がかかっているという所有者がたくさんいるのが「空き家問題」を抱える日本の現状です。

空き家を所有する方を対象に、空き家の5年以内の利用意向を尋ねるアンケートでは、「所有者や親族等が利用する」が24.3%、「賃貸を考えている」が6.4%と、活用を考えている人がいることも分かりました。

ちなみに「売却を検討している」と回答した人はわずか、8.8%です。

「検討中」、「不明」、「解体予定」と回答した方が最も多く35%を超え、将来の空き家の活用について決めていない人も多くいると推測できます。

時間が経過すればするほど、その利用価値は下がっていくので、「売却」するという割合も増えていくのではないかと予測できます。

空き家を売却する際にかかる税金は?

不動産の売却を検討し、実際に不動産が売れると、譲渡所得に応じて税金がかかります。譲渡所得の計算式は以下の通りです。

譲渡には、「短期譲渡」と「長期譲渡」があります。

税率は、5年以下の短期譲渡の場合は39.63%、5年以上の長期譲渡の場合は20.315%となります。約20%の違いがあるので、その額にも大きな差が生じます。

ただし、実家のように相続した不動産は、被相続人が不動産を取得した日から計算されるため、ほとんどの場合は「長期譲渡」に当てはまります。

譲渡所得についての詳しい内容は、『不動産を相続する際にかかる費用は?税金の額の計算方法』を併せてお読みください。

空き家を売却する際に注意すべきこと

相続した実家が空き家となっている場合、「取得費」に気をつけてください。

取得費と譲渡費用を足したものを売却金額から差し引き、譲渡所得とするため、取得費が多いほど、譲渡所得が少なくなります。

しかし、相続で取得した場合は、取得費が分からないケースもあるため、注意しなくてはいけません。

取得費は、当時の契約書や売買時の資料を元に計算します。しかし、この費用が判明しないケースでは、売却価格の5%を「概算取得費」とすることが定められています。概算取得費は実際の取得費よりも低く計算されているため、取得費が判明しないことで損をしてしまうケースもあるのです。

実家を建築、購入した際の契約書等は取得費を計算するために非常に重要なものですので、相続する際はそれらがあることを調べておくことも大切です。

空き家の譲渡所得の特例

相続した空き家である実家を売却する場合、「空き家の譲渡所得の特例」が適用される場合があります。この特例が適用されると、譲渡所得に対する税金が大幅に軽減されます。最大で3,000万円もの特別控除を受けられるので、条件を満たしているか、確認してみましょう。

特例が適用される場合の譲渡所得の計算式はこちらです。

相続日から3年経過した日の年末までに売却することで適用されますが、他にもさまざまな要件があります。主な要件としては、昭和56年(1981年)5月31日以前に建築されていること等があります。

他の要件について詳しくまとめた記事がありますので、『不動産を相続する際にかかる費用は?税金の額の計算方法』も併せてお読みください。

この特例は、2023年3月31日までの売却が対象となりますので、売却を検討する方は早めに動くことをおすすめします。

相続税を支払った場合に税金が安くなる特例もある

相続税を支払って不動産を相続した場合、その不動産の売却時に、相続税の内の一定額を取得費に含めることができる特例もあります。相続税の申告期限の翌日より3年以内に売却した場合にのみ適用されます。

このケースにおける譲渡所得は次のように計算されます。

「加算できる相続税額」については、次の計算式で計算されます。

複雑な計算式となりますが、この特例に当てはまれば、「空き家の譲渡所得の特例」に当てはまらなくとも税率を軽減できる可能性があります。

この2つの特例は、どちらか1つしか適用できませんので「空き家の譲渡所得の特例」に当てはまらない方は、相続税の加算ができないかを確認してください。

両方に当てはまるケースでは、どちらがより税金が安くなるかを計算した上で決めると良いでしょう。

まとめ

税金等お金の話は難しいことも多いですが、知っているだけで得をするケースも多いです。今回紹介した「空き家の譲渡所得の特例」等は良い例で、適用要件等を理解していれば、事前に準備することも可能です。

高額なやり取りになるので、不動産にまつわる税金は、損得の影響が必然的に大きく出やすいです。必要に応じて専門家に依頼する等、なるべく得する道を選ぶようにしましょう。

コメントを残す