法定相続人とは

亡くなった人の遺産を誰が相続できるのかは、民法で定められています。相続人になれる人のことを法定相続人といいます。

法定相続人の範囲と相続割合についてお伝えします。

法定相続人になれるのは、配偶者と子ども、両親、兄弟姉妹です。

被相続人の配偶者は常に法定相続人になります。ただし、あくまでも法律上の婚姻関係にある配偶者に限られ、内縁関係の夫や妻は相続人になることはできません。

なお、相続発生時に配偶者と別居中あるいは離婚調停中だったとしても、婚姻関係がある限り配偶者が法定相続人になります。

配偶者以外の相続人については下記のように順位が決まっています。

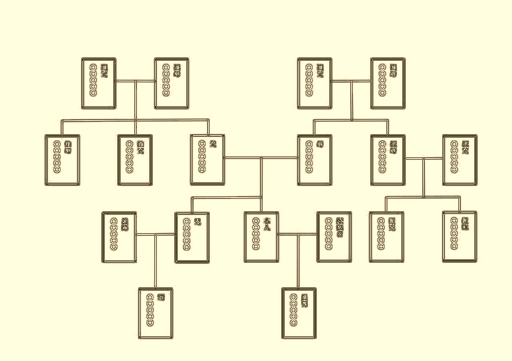

相続人の順位

①子ども

配偶者がいる場合は、配偶者と子どもが共に相続人となります。その際の相続割合はそれぞれ1/2ずつです。たとえば、配偶者と子どもが2人の場合は、配偶者1/2、子ども1/4、子ども1/4となります。

配偶者がすでに亡くなっているなどの理由でいない場合は、子どもだけが相続人となります。その際は子どもが全財産を相続します。

相続人である子どもがすでに亡くなっている場合は孫が、孫も亡くなっている場合はひ孫が代わりに相続人となります。

これを代襲相続といいます。直系卑属(子どもや孫)の代襲相続は何代でも認められます。

②父母

被相続人に直系卑属(子どもや孫)がいない場合に父母が法定相続人となります。

配偶者と父母がいる場合はともに相続人となり、相続割合は配偶者2/3、父母1/3です。配偶者、父母ともに生きている場合の相続割合は、配偶者2/3、父1/6、母1/6となります。

被相続人に配偶者も直系卑属もいない場合は、父母が全財産を相続します。

なお、親がすでに亡くなっている場合は祖父母が代わりに相続人となります。

③兄弟姉妹

被相続人に直系卑属(子どもや孫)と直系尊属(親や祖父母)がいない場合に兄弟姉妹が法定相続人となります。

配偶者と兄弟姉妹がいる場合はともに相続人となり、相続割合は配偶者3/4、兄弟姉妹1/4です。兄弟姉妹が複数いる場合は相続分を均等に分けます。たとえば、配偶者と兄と姉の相続割合は、配偶者3/4、兄1/8、姉1/8となります。

被相続人に配偶者、直系卑属と直系尊属もいない場合は、兄弟姉妹が全財産を相続します。

兄弟姉妹がすでに亡くなっている場合は、その子ども(甥・姪)が代わりに相続人となります。ただし、被相続人の甥・姪もすでに亡くなっている場合には、甥・姪の子どもが代襲相続することはできません。この点は直系卑属(子ども・孫)の代襲相続と扱いが違うので注意が必要です。

コメントを残す